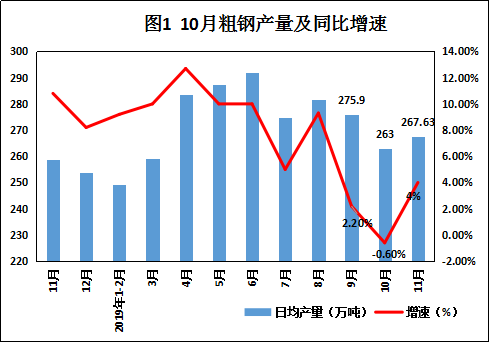

一���、供應(yīng)端數(shù)據(jù):11月份粗鋼產(chǎn)量回升���,鋼材日均產(chǎn)量同比增速大幅反彈。

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)����,2019年11月份,全國(guó)粗鋼日均產(chǎn)量267.63萬(wàn)噸���,環(huán)比10月份增加4.6萬(wàn)噸/日,同比去年增長(zhǎng)4%���。

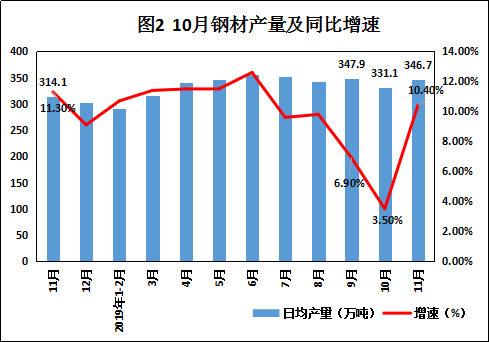

鋼材日均產(chǎn)量為346.7萬(wàn)噸�����,同比去年同期增長(zhǎng)10.4%����,較10月份上漲6.9個(gè)百分點(diǎn),鋼材產(chǎn)量激增符合鋼廠利潤(rùn)恢復(fù)產(chǎn)量增加的預(yù)期��。

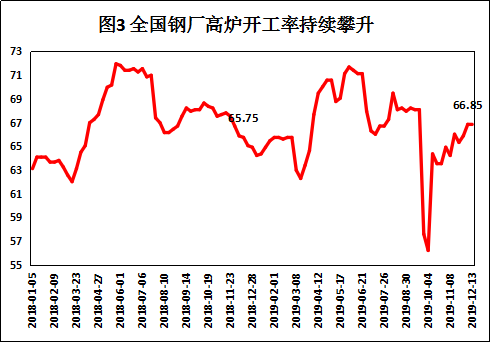

由圖三可知�����,進(jìn)入11月份以來(lái)全國(guó)高爐開(kāi)工率節(jié)節(jié)攀升���,截止12月13日為66.85%�,同比去年同期微增1.1個(gè)百分點(diǎn)�。

二、需求端數(shù)據(jù):房地產(chǎn)投資增速緩慢下滑����,銷售數(shù)據(jù)表現(xiàn)良好;工業(yè)增加值反彈�,制造業(yè)PMI重回?cái)U(kuò)張區(qū)間,�;鋼材出口數(shù)據(jù)繼續(xù)下滑

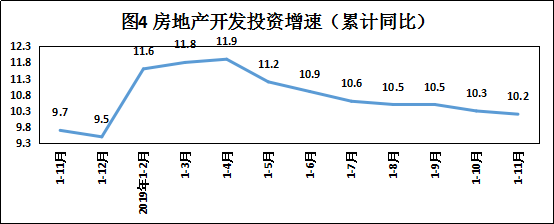

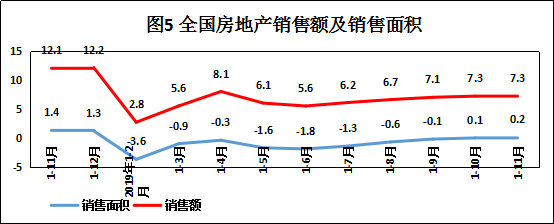

1、房地產(chǎn)開(kāi)發(fā)投資

2019年1—11月份����,全國(guó)房地產(chǎn)開(kāi)發(fā)投資121265億元����,同比增長(zhǎng)10.2%�,增速比1—10月份回落0.1個(gè)百分點(diǎn)。房地產(chǎn)開(kāi)發(fā)企業(yè)房屋施工面積874814萬(wàn)平方米��,同比增長(zhǎng)8.7%����,增速比1—10月份回落0.3個(gè)百分點(diǎn)。其中��,住宅施工面積613566萬(wàn)平方米��,增長(zhǎng)10.1%���。房屋新開(kāi)工面積205194萬(wàn)平方米����,增長(zhǎng)8.6%��,增速回落1.4個(gè)百分點(diǎn)�。

2、房地產(chǎn)銷售數(shù)據(jù)

11月份房地產(chǎn)銷售數(shù)據(jù)表現(xiàn)可觀��,商品房銷售面積繼續(xù)改善為148905萬(wàn)平方米����,同比增長(zhǎng)0.2%,增速比1—10月份加快0.1個(gè)百分點(diǎn)�。商品房銷售額139006億元,增長(zhǎng)7.3%����,增速持平。目前房企“以價(jià)換量”的銷售策略仍在執(zhí)行中��,完成度不高的企業(yè)12月沖刺銷售的可能性很大�。

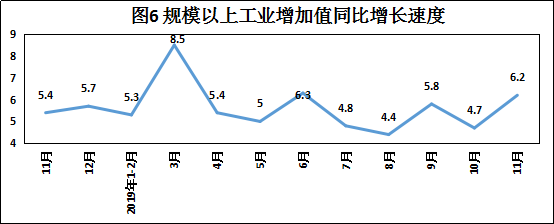

3、規(guī)模以上工業(yè)增加值

11月份���,規(guī)模以上工業(yè)增加值同比實(shí)際增長(zhǎng)6.2%�����,比10月份加快1.5個(gè)百分點(diǎn)�����。從環(huán)比看�����,11月份��,規(guī)模以上工業(yè)增加值比上月增長(zhǎng)0.78%�。1—11月份,規(guī)模以上工業(yè)增加值同比增長(zhǎng)5.6%��。其中���,黑色金屬冶煉和壓延加工業(yè)增長(zhǎng)10.7%�����,有色金屬冶煉和壓延加工業(yè)增長(zhǎng)6.4%����,通用設(shè)備制造業(yè)增長(zhǎng)6.2%�����,專用設(shè)備制造業(yè)增長(zhǎng)7.0%���,汽車制造業(yè)增長(zhǎng)7.7%��,鐵路�����、船舶�����、航空航天和其他運(yùn)輸設(shè)備制造業(yè)增長(zhǎng)0.1%�,電氣機(jī)械和器材制造業(yè)增長(zhǎng)12.6%���,計(jì)算機(jī)�、通信和其他電子設(shè)備制造業(yè)增長(zhǎng)9.7%��,電力���、熱力生產(chǎn)和供應(yīng)業(yè)增長(zhǎng)6.8%���。

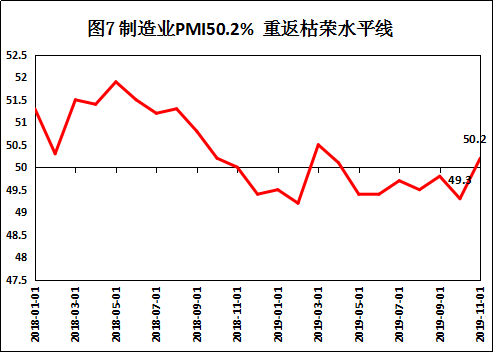

4、制造業(yè)PMI指數(shù)

國(guó)家統(tǒng)計(jì)局公布2019年11月份中國(guó)制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)數(shù)據(jù)顯示�����。2019年11月份,中國(guó)制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)數(shù)據(jù)為50.2%�����,比上月上升0.9個(gè)百分點(diǎn)����,歷時(shí)半年終于重返枯榮線水平以上,表明11月份我國(guó)制造業(yè)重回?cái)U(kuò)張區(qū)間����。11月制造業(yè)供需兩端均有改善,生產(chǎn)指數(shù)和新訂單指數(shù)為52.6%和51.3%�����,環(huán)比分別上升1.8和1.7個(gè)百分點(diǎn)�,均為下半年以來(lái)的高點(diǎn),新訂單指數(shù)重回?cái)U(kuò)張區(qū)間�����。進(jìn)出口有所好轉(zhuǎn)��,新出口訂單指數(shù)回升;大中小型企業(yè)景氣普遍回升����。

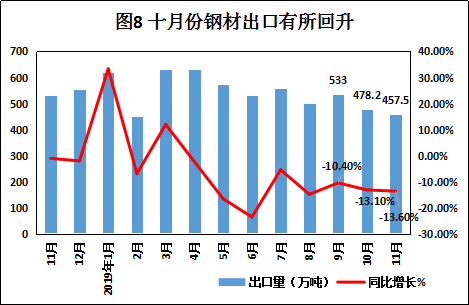

5�、鋼材出口情況

海關(guān)總署12月8日數(shù)據(jù)顯示,2019年11月我國(guó)出口鋼材457.5萬(wàn)噸���,較上月減少20.7萬(wàn)噸���,同比下降14.0%;1-11月我國(guó)累計(jì)出口鋼材5966.3萬(wàn)噸���,同比下降6.5%���。由于國(guó)外鋼鐵行業(yè)不景氣,國(guó)際鋼材價(jià)格的下調(diào)一定程度上抑制了國(guó)內(nèi)的鋼材出口�。

三、從投資角度來(lái)看�����,11月份房地產(chǎn)投資增速仍處高位��;制造業(yè)投資小幅回落;基建投資增速略有下滑

2019年1—11月份���,全國(guó)固定資產(chǎn)投資(不含農(nóng)戶)533718億元����,同比增長(zhǎng)5.2%�,增速與1—10月份持平。其中�����,工業(yè)投資同比增長(zhǎng)3.7%����,增速比1—10月份加快0.2個(gè)百分點(diǎn);制造業(yè)投資增長(zhǎng)2.5%���,增速回落0.1個(gè)百分點(diǎn)�����;基礎(chǔ)設(shè)施投資(不含電力�、熱力�����、燃?xì)饧八a(chǎn)和供應(yīng)業(yè))同比增長(zhǎng)4.0%,增速比1—10月份回落0.2個(gè)百分點(diǎn)�,基建投資中:鐵路運(yùn)輸業(yè)投資增長(zhǎng)1.6%,增速回落4.3個(gè)百分點(diǎn)���;道路運(yùn)輸業(yè)投資增長(zhǎng)8.8%,增速加快0.7個(gè)百分點(diǎn)����;水利管理業(yè)投資增長(zhǎng)1.7%,增速加快1.1個(gè)百分點(diǎn)���;公共設(shè)施管理業(yè)投資增長(zhǎng)0.2%���,增速與1—10月份持平。

綜合來(lái)看�,供應(yīng)端11月份受建材價(jià)格大幅反彈,鋼廠利潤(rùn)空間增大生產(chǎn)積極性較高�����,全國(guó)工業(yè)規(guī)模以上的粗鋼�、生鐵��、鋼材產(chǎn)量均有不同程度的反彈�����,鋼材產(chǎn)量同比去年增速也是比較明顯���,但這也基本符合市場(chǎng)對(duì)11月份供給微增的心理預(yù)期。需求端�,房企正處于年底沖刺銷售目標(biāo)關(guān)鍵時(shí)期,地產(chǎn)銷售數(shù)據(jù)表現(xiàn)仍然可觀�;11月份的生產(chǎn)制造業(yè)發(fā)展有明顯的好轉(zhuǎn),生產(chǎn)指數(shù)和新訂單指數(shù)都重回了擴(kuò)張區(qū)間��,這或與我國(guó)外部經(jīng)濟(jì)環(huán)境好轉(zhuǎn)有關(guān)��;鋼材出口情況仍然不甚樂(lè)觀����,鋼鐵輸出大國(guó)竟然成了鋼價(jià)高地,也側(cè)面映射了國(guó)內(nèi)經(jīng)濟(jì)活力還是相對(duì)旺盛的��。

擊這里給我發(fā)息")